Table des matières

Comment financer sa start-up en Belgique?

Selon DigitalWallonia, une start-up est une « jeune société développant une solution numérique innovante et ambitionnant une forte croissance. Pour soutenir cette croissance, elle a souvent besoin d’être financée par des capitaux extérieurs. »

ATTENTION : les conseils et solutions proposés dans les lignes qui suivent peuvent s’appliquer à d’autres entreprises que « les start-up ».

Une société qui exerce une activité plus « traditionnelle » peut aussi avoir un besoin de financement pour développer ses projets et recourir à l’une des méthodes présentées ci-dessous.

Lettre d’informations

Quelles sources de financement pour les start-up?

Il n’y a pas UNE bonne manière de financer sa start-up. Il y a potentiellement autant de moyens que de start-up car chaque projet à ses spécificités et ses particularités qui résulte d’abord de la personnalité des fondateurs, du produit ou du services proposé ou encore du marché etc.

De manière étonnante, beaucoup d’articles de blog traitent du sujet mais quasi exclusivement en France. Mais est-ce que les modes de financement français sont applicables en Belgique?

Faisons un tour des principaux moyens de financement à disposition des start-up.

L'autofinancement/ le bootstrapping

L’autofinancement ou encore « bootstrapping » vise la situation d’une start-up/société qui va se développer sans apport financier externe.

Avec le nouveau Code des Sociétés et des Associations (CSA), la Société à Responsabilité Limitée (SRL), ancienne SPRL, peut être constituée sans que les fondateurs soient obligés d’apporter un capital minimum. Pour rappel, les fondateurs d’une SPRL devaient souscrire 18.550 € et libérer au minimum 6.200 € s’ils étaient deux fondateurs ou 12.400 € si le fondateur était seul. Ces obligations de souscription du capital ont été supprimées dans le CSA qui est entrée en vigueur depuis le 1er mai 2019.

On peut donc très vite, et pour moins d’argent qu’auparavant, lancer « sa boite » et tester son projet.

Le gros avantage est que la société constituée permet de limiter la responsabilité des fondateurs aux apports qu’ils ont faits (sous réserve d’une faillite dans les 3 années de la constitution de la société (article 5:16, 2° du CSA)). Il est donc aussi permis de constituer, seul, une société sans avoir l’obligation d’apporter un « capital » minimum.

Cependant, il n’est pas conseillé de constituer une société avec 1 € de fonds propre car dans cette situation, la société sera déjà « endettée » dès sa constitution puisqu’elle ne dispose pas encore de revenus ni de fonds propre suffisamment important. L’importance d’un bon plan financier trouve encore ici tout son sens.

Outre la diminution du coût de constitution, le bootstrapping permet aux fondateurs d’être complètement libres dans la prise des décisions quotidienne mais aussi dans les décisions stratégiques de la société car ils sont les seuls « à bord » et ne doivent pas rendre des comptes à des investisseurs qui auraient demandés des prérogatives particulières en échange de leur apport financier.

Il est aussi primordial de réduire au maximum les dépenses de l’entreprise et de chercher à tirer profit au maximum des avantages fiscaux disponibles. Plusieurs incitants existent pour les jeunes entreprises et il est fort utile d’en faire usage pour réussir à faire grandir sa société sans embûche.

Cette situation d’autofinancement n’est pas toujours évidente ou possible à trouver pour toutes les start-up/sociétés puisqu’elle implique que l’activité entreprise dégage immédiatement un bénéfice important qui couvrira outre les charges courantes de la société, les frais de développement du produit ou du service.

L'apport & le prêt des fondateurs

Comme exposé ci-dessus, il est devenu facile de constituer une SRL.

Les fondateurs de la start-up pourrait décider de placer leurs économies personnelles dans le projet afin de permettre à la start-up/société d’avoir suffisamment de liquidités avant d’atteindre une rentabilité suffisante.

L’apport se caractérise par une rétribution en action de la société. Si le fondateur apporte X €, il recevra Y actions.

Le CSA innove également sur ce point car une très grande liberté est laissée aux fondateurs lors de la constitution de la société concernant les types d’actions émises par la société.

La seule règle est qu’il faut au moins avoir 1 action avec 1 droit de vote.

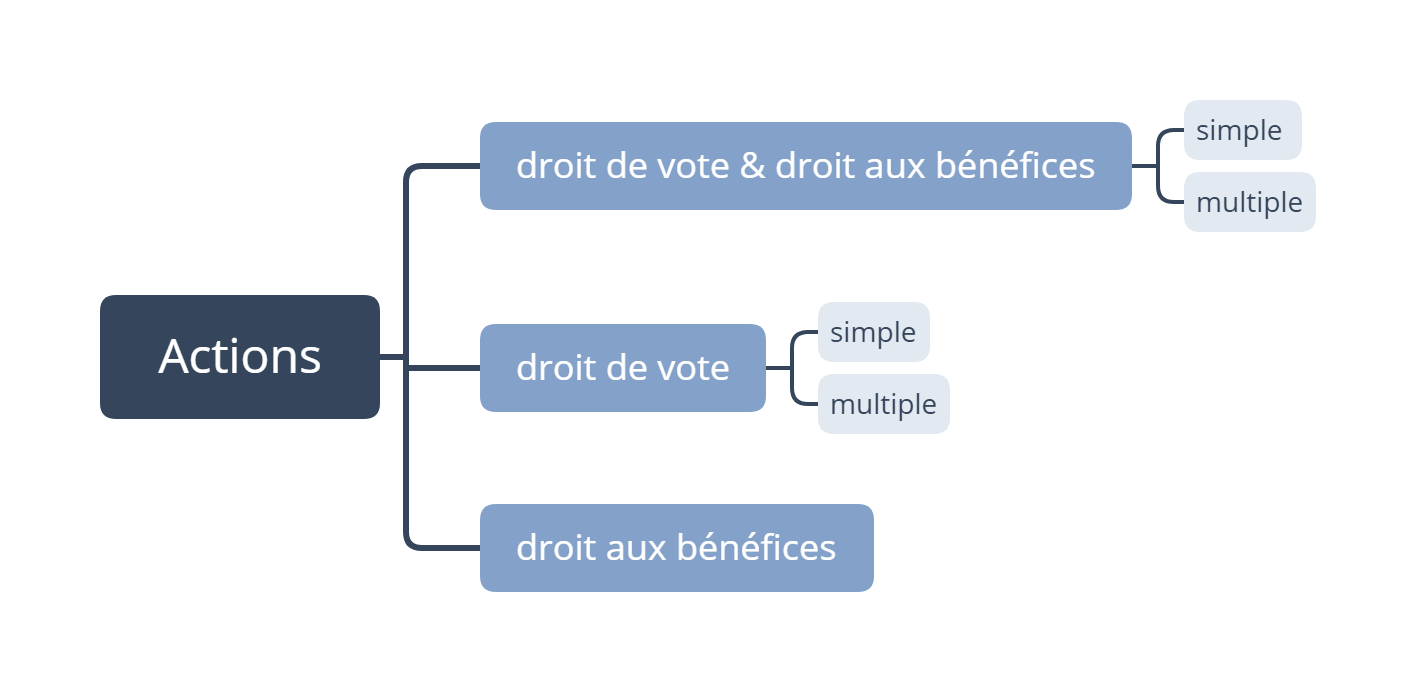

Pour le surplus, les fondateurs sont libres d’envisager une multitude de cas. Ils pourraient par exemple prévoir diverses catégories d’actions en distinguant les droits attachés aux actions comme sur l’image ci-dessous. L’utilité de ces catégories d’actions dépendra de la composition de la société et des projets de chaque fondateurs. Une réflexion approfondie à la constitution de la société est nécessaire.

Les associés pourraient aussi envisager de rédiger un pacte d’associés pour détailler leurs relations.

Plus d’infos sur le pacte d’associés.

Pour les sociétés déjà constituées, il faudra procéder à une modification des statuts pour bénéficier de pareilles possibilités.

Un exemple des différentes catégories d’actions :

Le prêt, encore appelé avance, est comme son nom l’indique un prêt que le fondateur va faire à la start-up/société. Une convention est généralement signée entre la société et le fondateur. Cette convention précisera les modalités du remboursement, l’éventuel intérêt et les garanties concédées.

Le prêt, encore appelé avance, est comme son nom l’indique un prêt que le fondateur va faire à la start-up/société. Une convention est généralement signée entre la société et le fondateur. Cette convention précisera les modalités du remboursement, l’éventuel intérêt et les garanties concédées.

Friends & familly

Aussi appelé la « love money« , les fondateurs d’une société/start-up peuvent solliciter l’aide de leurs proches (amis, famille, etc..) pour financer leur projet.

Cette aide financière peut revêtir plusieurs formes. Ici encore, pas de règle spécifique, la « love money » peut être soit prêtée soit apportée. En règle générale, il s’agit d’apport et des actions seront donner en échange de l’argent apporté.

Cette sollicitation des proches peut intervenir à différents stades de la vie de la start-up : soit à la constitution soit en cours de route si le projet à besoin de fonds complémentaire ou d’un coup de pouce pour franchir une étape importante.

Il est impératif de prévoir un pacte d’actionnaire (aussi appelé pacte d’associés : plus d’infos ici ) afin de régler les droits et obligations des actionnaires puisqu’il n’est pas impossible que la start-up/société se fasse racheter, un jour, par un tiers. Dans ce cas, il faudra être sur que toutes les actions pourront bien être vendues à ce tiers.

Les amis et la famille qui vont prêter ou apporter de l’argent à la start-up/société sont généralement peu intéressé par la gestion de l’entreprise. Ils participent au projet en fonction de la personnalité des fondateurs.

Votre oncle pourrait investir dans votre start-up parce qu’il croit en vous ou souhaite vous donner un coup de pouce mais n’entend pas interférer dans la gestion de l’entreprise pour diverses raisons. Il n’y a pas d’intention spéculative ni de but de lucre dans le chef de votre oncle lorsqu’il apporte des fonds à la start-up. Il le fait pour vous et pas en espérant un return ou une plus-value, à l’inverse des business angels ou des fonds d’investissement professionnels.

Bien entendu, l’apport par un tiers en échange d’action est un investissement « risqué » puisque si malheureusement le projet échoue, les apports ne seront généralement pas remboursés.

Les différentes catégories d’actions trouvent ici tout leur sens. On pourrait en effet accorder des actions sans droit de vote aux actionnaires « love money ».

Enfin, ce mode de financement peut bénéficier du Tax Shelter pour les entreprises débutantes.

Crowdfunding

Littéralement, le crowdfunding se traduit par le « financement par la foule ». En d’autres termes, il s’agit d’une offre de financement dirigée vers le public, un finacement participatif qui est défini comme :

« une nouvelle forme alternative de financement qui met directement en rapport ceux qui peuvent fournir, prêter ou investir des fonds avec ceux qui ont besoin d’apports financiers pour un projet spécifique. Renvoie en général à des appels publics en ligne en vue de contribuer au financement de projets spécifiques. ».

Il y a diverses formes de crowdfunding à savoir :

- Le crowdfunding basé sur les dons : le public va donner à l’entreprise un montant sans contrepartie;

- Le crowdfunding rémunéré par une récompense: avec le développent des plateformes de financement participative, la start-up/société va solliciter un financement au public en échange de produit ou service. Généralement, plus le montant investit est important plus la rétribution est importante.

- Le crowdfunding rémunéré par des actions de la start-up : il s’agit ici du cas où l’investisseur achète une action ou une obligation (ou un autre instrument de placement) de la start-up/société. Dans la mesure où l’investisseur « entre dans le capital » de la société, il a droit, en principe, à partager les éventuels bénéfices mais également les risques financiers de l’entreprise à concurrence du nombre d’actions qu’il détient.

Afin d’encourager l’investissement privé, le législateur a mis en place un Tax Shelter pour les entreprises débutants qui permet aux start-up/sociétés de mobiliser des capitaux privés pour fournir du capital à risque dans des petites sociétés non cotées . Pour aider les petites sociétés débutantes, un incitant fiscal est prévu. Si toutes les conditions sont respectées, les citoyens qui investissent dans ces sociétés bénéficient d’une réduction d’impôt de 30 % (ou 45 % dans le cas de microsociétés) du montant investi.

Plusieurs plateformes agrées existent en Belgique afin d’aider les start-up/entreprises à ce lancer dans ce type de financement:

- Spreds : cette plateforme recense des projets d’investissement en capital éligibles au Tax Shelter. Il s’agit ici de souscription à des actions.

- BeeBonds: BeeBonds est une plateforme de financement alternatif qui permet à des investisseurs de financer directement des projets de sociétés en souscrivant à des obligations émises par ces sociétés. Lorsque vous achetez une obligation d’une entreprise ou d’un pouvoir public, vous lui prêtez de l’argent, qu’elle ou il doit vous rembourser au terme d’une période convenue. En échange de la mise à disposition de votre argent, l’entreprise ou le pouvoir public vous paie des intérêts, qui constituent donc le « loyer » de votre argent. La partie qui émet une obligation s’appelle ‘l’émetteur’.

Dans le cadre d’un investissement en action, la start-up/société qui émet des actions soumettra l’offre d’achat de ces actions à la signature d’un pacte d’actionnaires spécifique afin d’organiser les droits et obligations des parties. Il est en effet indispensable de prévoir différentes clauses spécifique comme part exemple :

- sorties conjointes (tout investisseur peut vendre une partie proportionnelle de sa participation dans la Start-up dans le cas où un ou plusieurs actionnaires décident de vendre leurs parts) ou

- accord préalable (l’actionnaire doit obtenir l’accord exige de tout actionnaire qu’il obtienne l’accord préalable des actionnaires restants ou du conseil d’administration avant de pouvoir vendre ses actions de la start-up/sociétés).

Investir via le crowdfunding en actions comporte un risque puisqu’une action représente une partie de la société.

Cette action a une valeur de souscription : c’est le montant qu’on a payé en échange de l’action. A la constitution d’une société, si le fondateur apporte 1.000 € et qu’il reçoit 100 actions, chaque action vaudra 10 €.

Si la société développe son projet rapidement et que la rentabilité est atteinte ou que les perspectives sont encourageantes, la société pourrait être valorisée à un montant supérieur que 1.000 €. Imaginons que l’entreprise soit valorisée à 100.000 €. Dans ce cas, chaque action aura une valeur de 1.000 €.

Si par contre le projet de la start-up/société ne se développe pas comme prévu, l’investissement sera potentiellement perdu. La société sera valorisée à un montant inférieur par exemple 100 €. Dans ce cas, chaque actions vaudra 1 €. On ne pourra pas réclamer la moins-value et le montant investi.

Crowdlending

Un type particulier de financement participatif est le crowdlending. Dans ce cas, une personne va prêter de l’argent à un taux déterminé et pour une durée prédéfinie à des start-up/société qui s’engagent à les rembourser selon les modalités convenues.

Ce prêt sera donc rémunéré sous la forme d’un paiement d’un intérêt périodique. Dans le chef de la start-up/société, cet intérêt et déductible tandis que le prêteur sera soumis à un précompte mobilier de 30 % sur le montant perçu des intérêts.

Il n’y a donc pas d’avantage fiscal pour ce type de participation. L’intérêt pour le prêteur est que le taux d’intérêt généralement pratiqué est plus important que celui des comptes d’épargnes (entre 4 et 8 %).

Pour la start-up/entreprise, le crowdlending est une véritable alternative au crédit bancaire traditionnel. Le crowdlending est réputé plus rapide et moins de garantie sont réclamées ce qui explique le taux d’intérêt plus important.

Un autre avantage du crowdlending est aussi la visibilité pour la start-up/société. La mise en oeuvre d’une campagne de financement va permettre à l’entreprise d’obtenir une visibilité plus importante.

Voir la plateforme LOOK&FIN.

Les business angles/Les venture capitalist

Les business angels ou les venture capitalist sont des professionnels de l’investissement. Ils investissent dans le capital d’une entreprise et entrent, par conséquent, dans l’actionnariat de cette entreprise.

En plus d’apporter un patrimoine à la start-up/société, un business angel va apporter une expérience, un réseau qui va permettre à la start-up/société de poursuivre sa croissance dans de meilleures conditions.

Des réseaux de business angels existent et permettent aux investisseurs de partager leur expérience et de découvrir des projets innovants.

Pour l’entreprise, l’intérêt de faire appel à un business angel est de bénéficier des compétences et de l’expertise du business angel. C’est une sorte de coach pour l’entreprise. Il est donc primordial de clarifier les rôles de chacune des parties afin d’éviter des situations de blocage ou de déception. L’entrée d’un business angel va aussi insuffler un nouveau dynamisme à l’entreprise pour le développement de ses projets.

Il y a des réseaux de business angel qui ont vocation à regrouper plusieurs investisseurs et sélectionner les projets (ex.: BeAngles, The Faktory, LeanFund)

Les institutionnels & les fonds d'investissement

La dernière solution de financement examinée dans cet article, c’est les fonds d’investissement et les fonds institutionnels.

Les fonds institutionnels sont mis en place à travers des organes financés par les autorité publiques. Un fonds est constitué par de l’argent publique qui est ensuite investit dans des projets selectionnés.

Les fonds d’investissement sont le pendant « privé » des fonds institutionnels, les montant gérés par ses fonds sont privés.

Parmi les fonds institutionnels on retrouve entre autre la SOWALFIN, INNOVIRIS ou ST’ART.

Consulter les infos sur les fonds d’investissement via le site du Belgian Venture Capital & Private Equity Association.