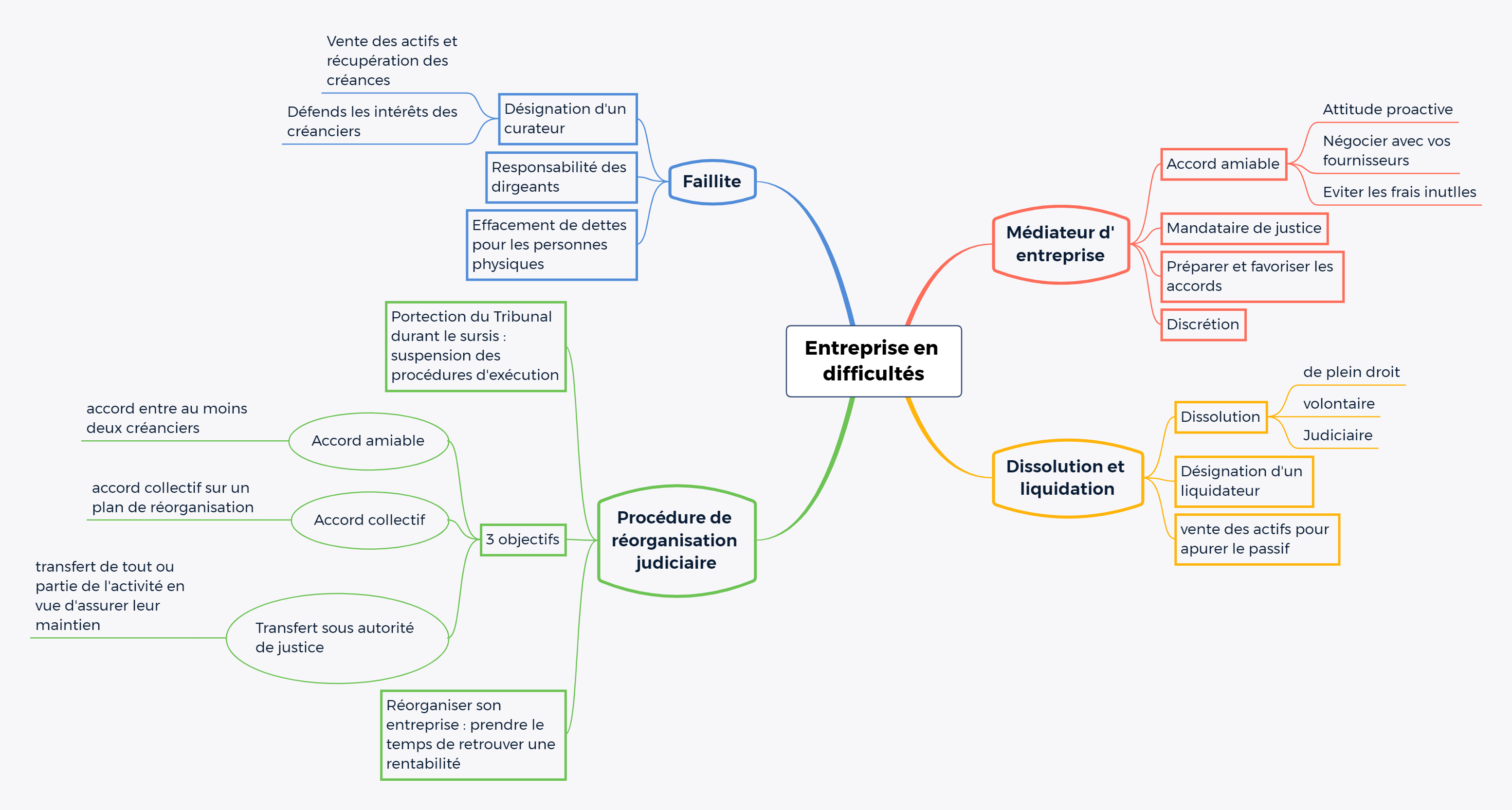

Qu’est ce que c’est la faillite?

La procédure de faillite a pour but de mettre le patrimoine du débiteur (entreprise en faillite) sous la gestion d’un curateur, chargé d’administrer le patrimoine de l’entreprise faillie, de le liquider (vendre) et de répartir le produit de la liquidation/vente entre les créanciers.

La tâche du curateur sera donc de valoriser au mieux les actifs de l’entreprise en faillite mais il veillera également aux intérêts des créanciers.

Un curateur est désigné sous le contrôle actif du tribunal et du juge commissaire désigné. Un curateur vérifiera donc les comptes de l’entreprise, se déplacera au siège social, et pourra même citer le cas échéant l’administrateur en responsabilité si ce dernier s’est rendu coupable de fautes.

Le curateur doit faire rapport au Parquet des infractions qu’il aurait constatées. Le curateur peut aussi appliquer les mécanismes d’inopposabilité et les procédures de protection des actifs contenues dans le droit de l’insolvabilité dans l’intérêt des créanciers qu’il représente (Livre XX du Code de droit économique).

Qui peut être déclaré en faillite?

Depuis l’introduction du livre XX dans le Code de droit économique, le champs d’application du droit de la faillite a été entendu à toute entreprise, s’entendant comme étant :

(a) toute personne physique qui exerce une activité professionnelle à titre indépendant;

(b) toute personne morale;

(c) toute autre organisation sans personnalité juridique.

La faillite peut donc être déclarée tant pour une personne morale (société ou asbl : lire l’article sur les ASBL et les faillites et la faillite ) que pour une personne physique.

Attention, toutes les personnes physiques ne peuvent pas être déclarées en faillite. Seules les personnes qui exercent une activité professionnelle à titre indépendant pourront être déclarées en faillite.

Sous réserve de remplir certaines conditions, même l’administrateur d’une société peut être déclaré en faillite (lire l’article sur la faillite du gérant de société). !! Attention, la Cour de Cassation vient de considérer, dans un arrêt du 18 mars 2022, qu’un administrateur de société n’était pas une entreprise et ne pouvait donc être déclaré en faillite. Il faut donc vérifier au cas par cas la situation de l’administrateur pour voir s’il peut être considéré comme une entreprise.!!

A quelles conditions ?

L’entreprise qui a cessé ses paiements de manière persistante et dont le crédit se trouve ébranlé est en état de faillite.

Cela signifie que l’entreprise (personne physique ou personne morale) :

- Ne doit plus être en mesure de payer ses dettes. Il ne s’agit d’un problème passager de trésorerie.

- N’a plus la confiance de ses créanciers/fournisseurs. En d’autres termes, les créanciers de l’entreprise ne souhaitent plus accorder des plans de paiements et exigent le paiement des sommes dues de manières immédiates. Cette condition est généralement remplie lorsque l’entreprise (personne physique ou personne morale) fait l’objet de saisies par voie d’Huissier de plusieurs créanciers.

Par ailleurs, celui qui n’exerce plus d’activité économique en tant que personne physique peut être déclaré en faillite si la cessation de ses paiements remonte à une époque où il exerçait encore cette activité. Il est vivement recommandé de ne pas laisser son entreprise sans activité car des sanctions pénales existent dans certaines

situations où la société n’a pas fait aveu de faillite.

Une entreprise (personne physique ou personne morale) peut être déclarée en faillite:

- soit par citation d’un de ses créanciers,

- soit à la requête du Ministère Public ou d’un tiers intéressé

- soit par aveu (dépôt de bilan). Depuis le 1er mai 2018, l’aveu de faillite doit se faire par l’intermédiaire du site REGSOL.

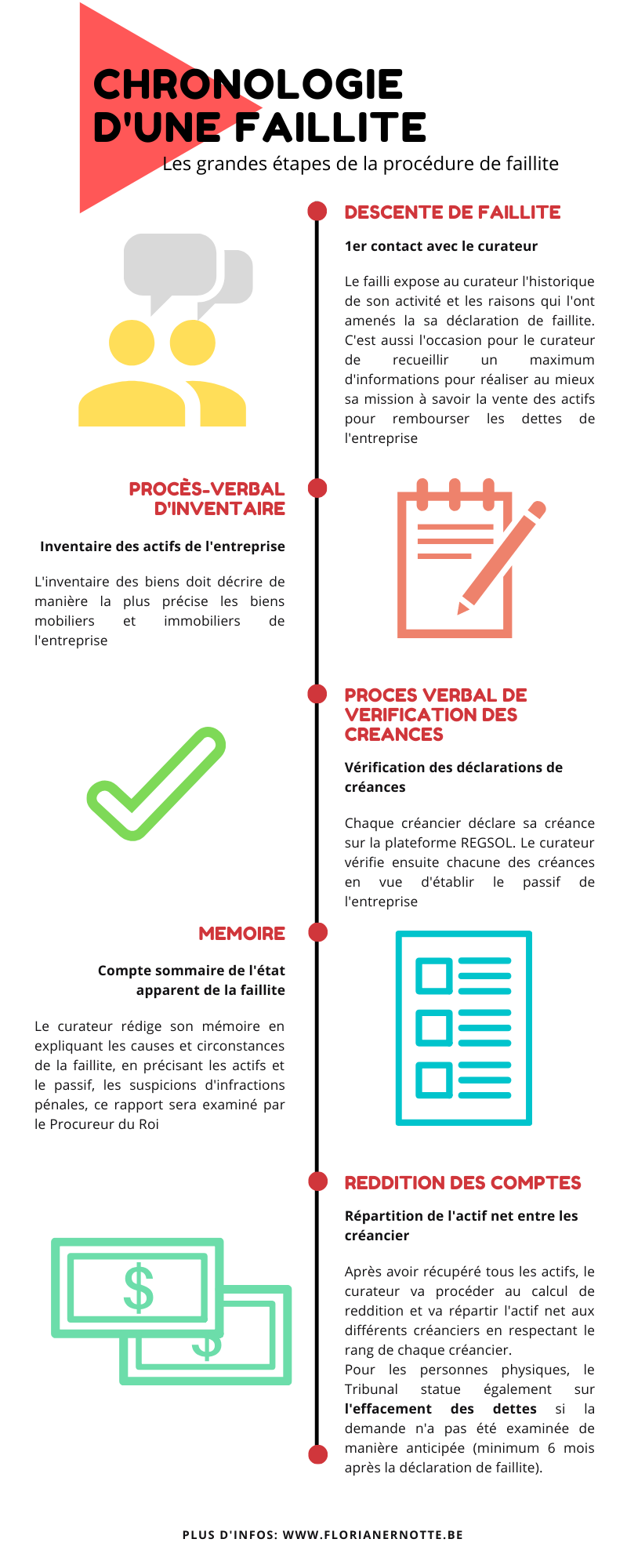

Comment se déroule une faillite?

Le curateur désigné par le Tribunal a pour mission de vendre l’ensemble des actifs de l’entreprise en faillite pour rembourser les créanciers de celle-ci. Lorsqu’il prononce la faillite d’une entreprise, le Tribunal va désigner, en plus d’un curateur, un Juge-Commissaire, qui a pour mission de vérifier la correcte application de la procédure de faillite. Certaines actions du curateur nécessitent également une autorisation du Juge-Commissaire comme par exemple la vente d’un immeuble.

La descente de faillite est la première étape. Cette réunion permettra au curateur et au Juge-Commissaire de comprendre les raisons pour lesquels l’entreprise a été déclarée en faillite. Le failli ou l’administrateur de l’entreprise faillie fournira, lors de la descente, l’ensemble des informations utiles au curateur afin qu’il puisse exécuter ses missions.

Par la suite, le curateur doit rendre plusieurs rapports dont le procès-verbal d’inventaire qui, comme son nom l’indique, répertorie l’ensemble des actifs de l’entreprise. Le curateur procédera également à la vérification des créances déclarées et réalisera, à cet effet, des procès-verbaux de vérifications des créances. Ces procès-verbaux permettront, au terme de la procédure de faillite, de répartir l’actif réalisé par le curateur en respectant les droits de chacun des créanciers, au regard des droits et privilèges visés notamment de la loi hypothécaire.

Lors de la clôture de la procédure, le curateur présente ses comptes au Tribunal, au Juge-Commissaire et aux créanciers. Ces comptes permettent de contrôler la correcte utilisation et répartition des montants obtenus par le curateur.

A défaut de contredit par un créancier, la procédure est clôturée et le Tribunal statue, le cas échéant, sur l’excusabilité ou l’effacement de dettes du failli personne physique (pour plus d’informations, consultez les articles sur l’effacement de dettes et sur l’excusabilité)

Quels sont les effets d’une faillite?

Le failli, à compter du jour du jugement déclaratif de la faillite, est dessaisi de plein droit de l’administration de tous ses biens, y compris ceux qui peuvent lui échoir tant qu’il est en état de faillite en vertu d’une cause antérieure à l’ouverture de la procédure.

Cela signifie, dans le cas d’une société, qu’elle ne pourra plus poser aucun acte après sa déclaration de faillite.

Pour une personne physique, la situation est sensiblement différente dans la mesure où le failli a la possibilité de recommencer une nouvelle activité économique, salarié ou indépendante, dès le lendemain du jugement (sous réserve de difficultés administratives).

Les prix ci-dessus ne prennent pas en compte les frais de déplacement en dehors de la Ville de Liège.

Les prix ci-dessus ne prennent pas en compte les frais de déplacement en dehors de la Ville de Liège.