En période de crise, les entreprises sont encore plus sujettes aux difficultés. Il y a une augmentation importantes des difficultés et des défaillances des entreprises. A priori, il n’y a pas de responsabilité accrue du dirigeant en période de crise. Néanmoins, la crise va avoir un impact sur l’entreprise et le dirigeant devra être attentif à respecter les dispositions légales à appliquer afin d’éviter une mise en cause de sa responsabilité, ultérieurement.

********************

1. Le dirigeant d’entreprise : qui est concerné?

Le nouveau Code des Sociétés et Associations (CSA) permet de mettre en cause la responsabilité du dirigeant d’entreprise de droit et de fait.

Le dirigeant de droit est toute personne désignée par l’assemblée générale ou les statuts et qui a la qualité d’administrateur. Attention que lorsqu’une personne morale assume un mandat de membre d’un organe d’administration ou de délégué à la gestion journalière, elle doit désigner une personne physique comme représentant permanent chargé de l’exécution de ce mandat au nom et pour le compte de cette personne morale.

Le dirigeant de fait est toutes les autres personnes qui détiennent ou ont détenu le pouvoir de gérer effectivement la personne morale sont responsables envers la personne morale des fautes commises dans l’accomplissement de leur mission.

2. Faits graves et concordants : obligation de prendre des mesures

Lorsque des faits graves et concordants sont susceptibles de compromettre la continuité de l’entreprise, l’organe d’administration est tenu de délibérer sur les mesures qui devraient être prises pour assurer la continuité de l’activité économique pendant une période minimale de douze mois.

Cette obligation est inscrite dans le CSA. Il est donc vivement recommandé pour le dirigeant de respecter cette obligation et de se ménager la preuve d’avoir respecté celle-ci.

A cet égard, un procès-verbal de l’organe d’administration permettra de justifier le respect de cette obligation. Ce procès-verbal devra contenir les mesures envisagées par le dirigeant pour préserver la continuité de son entreprise. Ces mesures peuvent être de toutes natures comme des mesures internes de réduction de coûts ou des demandes reports de paiement (lire l’article à ce sujet ici).

Même dans une société unipersonnelle, soit une société où l’actionnaire unique est le seul administrateur, il est nécessaire de respecter cette obligation et de conserver la preuve qu’une réflexion sur les mesures a eu lieu.

Cette obligation légale est d’ailleurs bénéfique au dirigeant puisque ce sera l’occasion pour ce dernier de prendre du recul sur la situation et réfléchir aux mesures à mettre en oeuvre et/ou de formaliser, par écrit, les mesures déjà mises en œuvres dans l’entreprise.

Il faut toutefois nuancer ces explications. En effet, la mise en cause de la responsabilité d’un dirigeant peut être envisagée si et seulement si un dommage a été causé par la faute de ce dirigeant. S’il n’y a pas de dommage résultant de la faute, l’action en responsabilité sera déclarée non fondée.

Lorsqu’une entreprise est déclarée en faillite, le curateur, représentant des intérêts des créanciers de cette entreprise faillie, va donc agir pour les créanciers lésés par la faillite de l’entreprise. Dans ce cas, le dommage subi par les tiers et le passif de la société faillie. Le curateur devra alors démontrer le lien de causalité entre la faute reproché au dirigeant et le passif de la société.

Dans certains cas, le CSA prévoit une présomption légale de lien de causalité entre le dommage et la faute.

3. La responsabilité du dirigeant en cas de violation du CSA

J’ai déjà eu l’occasion d’écrire sur la question et notamment sur la procédure de sonnette d’alarme. Cette procédure est à mettre en oeuvre lorsque l’actif net risque de devenir ou est devenu négatif.

Cette situation est généralement constatée lors de la clôture des comptes annuels. Il est bien entendu possible, voire encourager, d’anticiper cette situation et le dirigeant bien conseillé et bien entouré constatera cette situation en cours d’exercice sur la base de comptes provisoires.

Prenons l’exemple suivant: la société a un exercice du 1er janvier au 31 décembre et est assujettie à la TVA. Elle dépose une déclaration trimestriellement. Après le 1er trimestre, une situation provisoire est dressée et l’administrateur constate que l’actif net risque de devenir négatif en raison des pertes subies suite à la crise du Covid19.

Il est recommandé ‘à l’occasion de ce constat que le dirigeant convoque une assemblée générale afin de faire voter soit la dissolution de la société soit de proposer les mesures envisagées pour redresser l’entreprise comme mentionné ci dessus (n°2).

Enfin, il est utile de rappeler que le CSA a consacré la notion d’appréciation marginale du juge dans l’examen des actions en responsabilité.

Le CSA indique que les dirigeants de droit ou de fait ne sont responsables que des décisions, actes ou comportements qui excèdent manifestement la marge dans laquelle des administrateurs normalement prudents et diligents placés dans les mêmes circonstances peuvent raisonnablement avoir une opinion divergente.

Le juge devra donc se placer au moment où le dirigeant a pris sa décision et examiner la marge de manœuvre qu’il avait lorsqu’il a pris cette décision.

Il est donc illégal de constater qu’une décision est fautive au motif exclusif que le résultat de la décision est négatif.

4. Protéger et limiter sa responsabilité comme dirigeant

Le meilleur conseil qu’on puisse donner à un dirigeant est la pro-activité et la réactivité. On le sait, des entreprises vont être déclarées en faillite et beaucoup d’entreprises auront intérêt à solliciter des mesures de protection légales comme la procédure de réorganisation judiciaire.

Le risque est d’accumuler les dettes jusqu’à un point de non-retour. Passer ce stade, le redressement de la société pourra paraître être insurmontable voire impossible et la faillite de l’entreprise pourra être l’ultime « solution ».

Il est donc indispensable de réagir rapidement dès l’apparition des premiers signes de difficultés afin d’éviter l’effet « boule de neige ».

Le comptable de votre entreprise est aussi là pour vous aider à trouver des solutions à la lumière des chiffres de votre entreprise.

En plus du respect des obligations légales, la mise en cause de la responsabilité peut se faire sur une base contractuelle ou sur une base extra contractuelle. On examinera donc soit la bonne exécution du mandat d’administrateur soit on comparera le comportement du dirigeant avec celui « de l’administrateur normalement prudent et diligent ».

Par exemple, les aides mise en place par l’Etat ont-elles été demandées à temps et utilisées à bon escient et dans des proportions suffisantes ? Les engagements de la société et les contrats importants ont-ils été identifiés et correctement traités ou, au contraire, la situation aura engendré des défaillances des dirigeants qui seront demeurée totalement inactifs et passifs? ( voir à ce sujet un article en droit français)

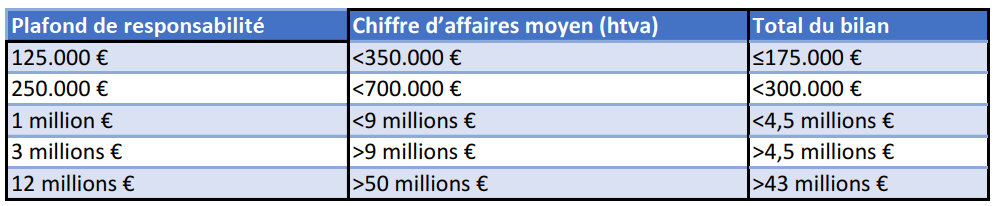

Concernant la limitation de sa responsabilité, le dirigeant d’entreprise doit également savoir que le CSA prévoit des plafonds. La responsabilité du dirigeant sera plafonnée à un certain montant et ce en fonction de deux critères, à savoir le chiffre d’affaire HTVA réalisé et le total du bilan.

En conclusion, le dirigeant doit garder à l’esprit que la crise sanitaire actuelle ne rend pas le régime de responsabilité plus sévère ou que des conditions sont ajoutées ou retirées des conditions habituelles de la mise en cause de la responsabilité.

Pour le dire autrement, rien n’à changé dans le régime de la responsabilité.

La conjoncture actuelle crée toutefois les conditions de fait pour mettre en cause la responsabilité d’un dirigeant. Ce dernier devra donc être attentif aux moindres signes alarmants.