Le 15 janvier 2021 lors d’une conférence de midi organisée par le Jeune Barreau de Huy, j’ai présenté les éléments marquants de la SRL à la suite de la réforme du Code des Sociétés et Associations (ci-après CSA).

CSA – Chronologie

Le Code des sociétés et associations est entrée en vigueur le 1er mai 2019. Il s’applique à toutes les sociétés et associations constituées après cette date.

Depuis le 1er janvier 2020, toutes les dispositions impératives s’appliquent aux sociétés et associations, et ce sans qu’il soit nécessaire de modifier les statuts de ces personnes morales.

A partir du 1er janvier 2024, toutes les sociétés et associations devront avoir mis à jour leur statut au CSA. A défaut, l’organe d’administration sera présumé responsable du dommage causé par cette absence de « mise à jour ». Dans les faits, les cas de mise en cause de la responsabilité nous semble relativement limité.

La SRL sans capital

C’est l’une des grandes nouveautés de la réforme du droit des sociétés. Alors que la SPRL imposait que les fondateurs souscrivent un capital minimum de 18.550 € et qu’ils libèrent ce capital à concurrence de 6.200 € au moins sauf lorsque la société est constituée par une personne, le capital minimum à libérer est de 12.400 €.

Avec la réforme, ces notions et ces montants n’existent plus. On peut donc, légalement, constituer une société au capital de 1 €. Le CSA définit maintenant la SRL comme une société dépourvue de capital dont les actionnaires n’engagent que leur apport.

Les apports

On distingue 2 grands types d’apport : l’apport en numéraire et l’apport en nature. Parmi cette seconde catégorie (apport en nature), on peut distinguer l’apport en nature au sens strict et l’apport en industrie.

Ces apports seront rémunérés par des actions aux actionnaires/fondateurs. La valorisation des apports est contrôlée selon une procédure où un réviseur/professionnel du chiffre intervient pour « vérifier » la valeur des apports et éviter, autant que possible, les abus dans l’intérêt des créanciers notamment.

Le plan financier

L’absence de capital a été entourée de gardes fous par le CSA.

Le contenu du plan financier est maintenant imposé par le CSA afin d’inciter une véritable réflexion dans le chef des personnes qui souhaitent constituer une société. Ce travail peut apparaître ennuyeux mais est d’une importance capitale dans la réussite de votre entreprise. Il vous prémunira également d’une action en responsabilité des fondateurs si la société fait malheureusement faillite dans les 3 années de l’acquisition de sa personnalité juridique.

J’avais déjà écrit sur le sujet du plan financier (voir à ce sujet : SRL & Plan financier)

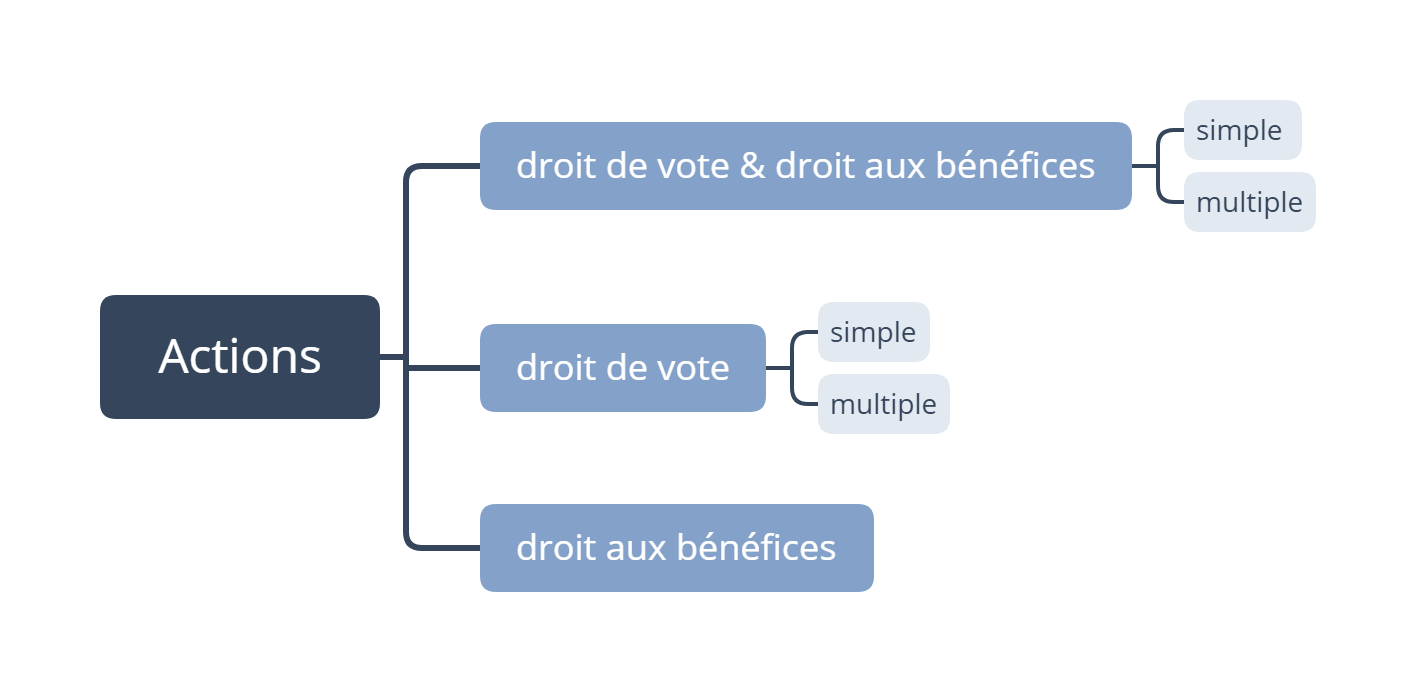

Droits attachés aux actions

La disparition de la notion de capital a pour effet de ne plus lier le nombre d’action avec le montant du capital.

Le CSA autorise donc d’attacher aux actions des droits différents et ainsi créer des catégories d’actions comme sur le schéma ci-contre.

La seule limite imposée par le CSA est que la société émette une action au moins ayant au moins un droit de vote.

Test de solvabilité et test de liquidité

Autre garde fou mis en place par le législateur, les tests de solvabilité et liquidité.

Ces deux tests devront être effectués lors d’une distribution d’un dividende.

Le test de solvabilité impose de vérifier si, à la suite de la distribution envisagée, l’actif net de la société est négatif ou le deviendrait à la suite d’une telle distribution. Si tel est le cas, la distribution qui serait faite, malgré tout, pourra être remboursée à la demande de la société.

Le test de liquidité prévoit que l’assemblée générale ne pourra voter la distribution qu’après que l’organe d’administration aura constaté qu’à la suite de la distribution, que la société pourra, en fonction des développements auxquels on peut raisonnablement s’attendre, continuer à s’acquitter de ses dettes au fur et à mesure de leur échéance pendant une période d’au moins douze mois à compter de la date de la distribution. Il s’agit donc ici de s’assurer que la distribution n’handicapera pas la société dans les 12 mois qui suivent la distribution. Il est vivement recommandé au conseil d’administration de se ménager une preuve de ce test en rédigeant, par exemple, un plan financier.

Rachat d’actions propres

Auparavant, le rachat d’actions propres d’une SPRL était limité à 20 % des titres. Depuis le CSA, cette limite est supprimée et la SRL pourra racheter un pourcentage plus important de titres. La loi prévoit cependant de respecter certaines conditions dont notamment que les fonds permettant le rachat des titres sont des sommes « distribuables ». Il faudra donc remplir le test de solvabilité et de liquidité pour respecter la procédure. En cas de non respect de la procédure, les titres seront considérés comme nuls de plein droit.

Des considérations fiscales entrent aussi en jeux lorsqu’un certain pourcentage d’actions est racheté et il sera donc important d’anticiper ces conséquences.

Procédure de sonnette d’alarme

Démission à charge du patrimoine social

Enfin, dernière élément notoire est la démission à charge du patrimoine social. Cette possibilité doit être prévue dans les statuts et n’appartient qu’aux actionnaires de la société. Comme pour le rachat d’actions propres, les fonds permettant le rachat des titres, à la suite de la démission, devront être considérés comme des sommes « distribuables ». Il faudra donc remplir le test de solvabilité et de liquidité